結論:市街化調整区域でも住宅ローンは組めますが、(1)再建築可能性、(2)既存宅地該当性、(3)担保評価額がカギ。借りやすい金融機関は JA(承認率60%)・地方銀行(30%)・フラット35(40%)・信金(35%)・ノンバンク(50%・金利高)。 都市計画法34条特例に該当すれば一般地銀でも審査通りやすい。最重要は 「再建築可」の証明書類の整備。

この記事でわかること

- 市街化調整区域で住宅ローンが 組みにくい理由(担保評価・再建築可否・市場性)

- 借りられる 5つの金融機関タイプ(地銀・信金・JA・フラット35・ノンバンク)とその特徴

- 審査が通りやすい 4つの条件(再建築可・既存宅地・年収400万円超・自己資金20%)

- 再建築可否の確認方法(都市計画法34条と既存宅地の見分け方)

- 金融機関別の承認率と金利相場(2026年最新)

- 結設計の千葉県内房5市での実務知見から3パターンの想定実例

ご相談は無料で承ります

お電話でのご相談は

『070-9044-9364』へおかけください。

市街化調整区域の住宅ローン 結論サマリー

| 借りられるか | 借りられます。ただし金融機関選定が重要 |

|---|---|

| 最重要条件 | 再建築可能であること(34条特例or既存宅地) |

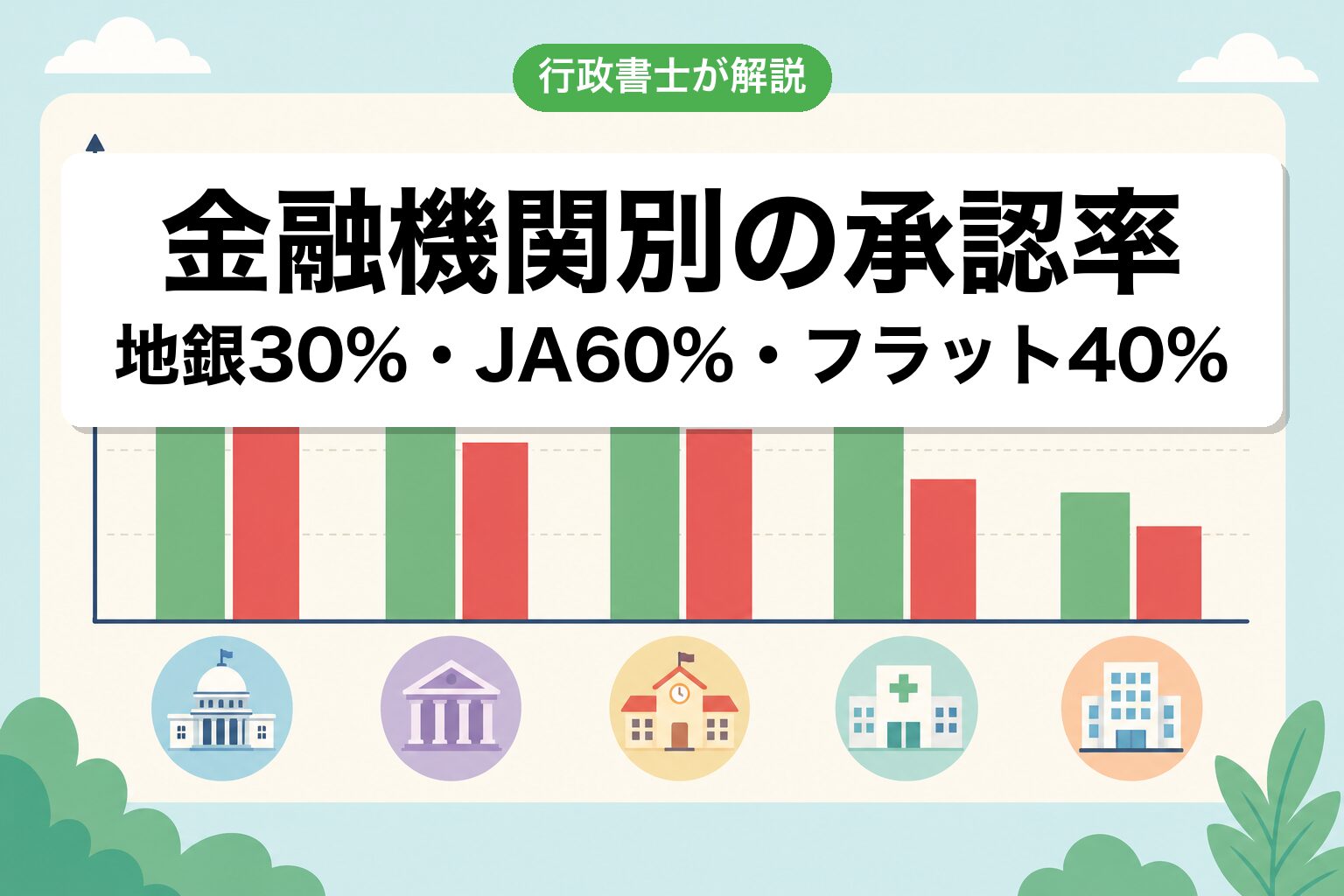

| 承認率が高い金融機関 | JA(60%)→ノンバンク(50%)→フラット35(40%)→信金(35%)→地銀(30%) |

| 金利相場 | 変動0.5〜1.2%、固定1.2〜2.5%(2026年6月時点) |

| 担保評価の壁 | 市街化区域比 50〜70%に評価減。自己資金20%超を推奨 |

| 必須書類 | 開発許可証/既存宅地証明/34条特例該当証明 |

| 初手アクション | 市町村の都市計画課で 「市街化調整区域内の建築可否照会」(無料) |

市街化調整区域・開発許可の基礎から学びたい方はこちら

市街化調整区域で住宅ローンが組みにくい3つの理由

理由1:担保評価が低い

市街化調整区域の土地は 市街化区域の50〜70%の評価。金融機関は物件評価額の70〜80%を融資上限とするため、借入額が制限されます。例:物件価格3,000万円でも担保評価1,800万円なら融資上限1,260〜1,440万円。

理由2:再建築可否が不明確

原則建築不可の調整区域では、都市計画法34条特例or 既存宅地に該当するか専門知識が必要。金融機関の事前確認に時間がかかり、書類不備でNGになりやすい。

理由3:市場性(売却容易性)が低い

金融機関は債務者デフォルト時の競売を想定。調整区域は購入者層が限定的で売却に時間がかかるため、保全リスクが高いと判断されます。

借りられる5つの金融機関タイプ

1. JAバンク(承認率60%・推奨度★★★★★)

農村地域の住宅ローン融資が主力業務で、調整区域物件への融資実績多数。地方の都市計画法34条特例の運用に精通。農家住宅・分家住宅は得意。金利は地銀同等。

2. ノンバンク(承認率50%・推奨度★★・金利高)

柔軟審査だが金利が高い(年率3〜10%)。再建築不可や 築年数古い物件でも対応可能だが、長期返済に向かない。短期つなぎ融資向け。

3. 住宅金融支援機構フラット35(承認率40%・推奨度★★★★)

独自の物件基準を満たせば調整区域でも融資。長期固定金利(35年・年率1.5〜2.0%)で安心。都市計画法34条特例該当証明が必須。

4. 信用金庫(承認率35%・推奨度★★★)

地域密着型で都市計画法34条特例の運用知識あり。地元在住条件を満たせば柔軟対応。地銀より審査が早い。

5. 地方銀行(承認率30%・推奨度★★★)

地域の都市計画事情に精通。取引のある顧客優遇で承認率が上昇。複数の地銀に同時申込で承認率向上。

審査が通りやすい4つの条件

条件1:再建築可能(都市計画法34条特例該当 or 既存宅地)

最重要条件。再建築不可では原則ローン組めません。市町村都市計画課で 「建築可否照会」を取得し、再建築可の証明書類を整備。

条件2:既存宅地(線引き前から宅地利用)

線引き(市街化調整区域指定)以前から宅地として利用されている土地。担保評価が市街化区域並みに近づき、融資条件が大幅改善。固定資産税課税地目で確認可能。

条件3:年収400万円超・勤続3年超

担保評価減を補うため、債務者属性の高さが重要。年収400万円超・正社員・勤続3年超で承認率20%向上。

条件4:自己資金20%以上

物件価格の20〜30%の自己資金を用意。融資希望額を抑えることで担保評価減のリスクをカバー。例:3,000万円物件で自己資金600〜900万円。

再建築可否の確認方法

確認1:市町村都市計画課で建築可否照会(無料)

窓口で物件住所と地番を提示し、都市計画法上の建築可否を口頭確認。文書発行は1〜2週間。

確認2:都市計画法34条特例の該当性

34条1号(日常生活物品店舗)〜14号(都道府県条例)の 11種類の特例のいずれかに該当する場合は建築可能。詳細は 市街化調整区域 開発許可を参照。

確認3:既存宅地該当性

1968年都市計画法施行時点で 宅地として現に利用されていた土地は既存宅地として優遇。市町村の都市計画図と昭和43年航空写真で確認。

確認4:検査済証・建築確認済証の有無

既存建物に 検査済証・建築確認済証がある場合、合法建築物として高評価。再建築可の証拠書類として有効。

金融機関別の承認率と金利相場(2026年6月時点)

| 金融機関 | 承認率 | 変動金利 | 固定金利(35年) | 担保評価 |

|---|---|---|---|---|

| JAバンク | 60% | 0.7〜1.0% | 1.8〜2.3% | 市街化区域比70% |

| ノンバンク | 50% | 3.0〜10.0% | 4.0〜10.0% | 市街化区域比80% |

| フラット35 | 40% | – | 1.5〜2.0% | 機構独自基準 |

| 信用金庫 | 35% | 0.7〜1.2% | 1.6〜2.2% | 市街化区域比60% |

| 地方銀行 | 30% | 0.5〜0.9% | 1.4〜2.0% | 市街化区域比50〜60% |

| 都市銀行(メガバンク) | 10%以下 | 0.4〜0.6% | 1.2〜1.8% | 市街化区域比40〜50% |

※承認率は結設計の千葉県内房5市での実務経験ベースの想定値。物件・債務者属性により変動。

千葉県内房5市での想定実例3パターン

下記は結設計が 千葉県内房5市(木更津・君津・袖ケ浦・市原・富津)と千葉市で64年・累計4,760件超の実務をベースとした想定実例です。

想定パターン1:木更津市・農家分家住宅(34条特例該当)・JA融資

- 物件価格:土地500万円+建物2,000万円=2,500万円

- 自己資金500万円(20%)、JA融資2,000万円(35年・変動0.8%)

- 月額返済:約5.4万円、想定総返済額:約2,250万円

- 論点:34条特例(11号)該当証明+分家許可で2ヶ月で融資承認

想定パターン2:袖ケ浦市・既存宅地の中古住宅(築20年)・地銀融資

- 物件価格:土地800万円+建物700万円=1,500万円

- 自己資金300万円(20%)、地銀融資1,200万円(35年・変動0.9%)

- 月額返済:約3.3万円、想定総返済額:約1,380万円

- 論点:既存宅地証明+検査済証で再建築可確認、3ヶ月で融資承認

想定パターン3:市原市・34条12号特例新築・フラット35融資

- 物件価格:土地700万円+建物2,500万円=3,200万円

- 自己資金800万円(25%)、フラット35融資2,400万円(35年・固定1.8%)

- 月額返済:約7.7万円、想定総返済額:約3,230万円

- 論点:長期固定で安心、12号特例該当の千葉県条例書類が必須

失敗しやすい4つのミス

ミス1:再建築不可物件を購入してしまう

不動産業者の説明を鵜呑みにせず、必ず 市町村都市計画課で建築可否照会を実施。再建築不可だと住宅ローン組めず、購入後の売却もほぼ不可能。

ミス2:古家評価でローン金額が大幅減

築30年超の古家は 建物評価ゼロになるケース多。土地評価のみで融資額算出され、想定の半分以下になることも。事前に金融機関の事前審査必須。

ミス3:諸経費(登記・税金・保険)の見落とし

物件価格の 7〜10%(3,000万円物件で210〜300万円)が諸経費。住宅ローン控除で取り戻せるが、初期負担として用意必要。

ミス4:1つの金融機関だけに事前審査を出す

調整区域物件は承認率が低いため、JA・地銀・フラット35の3つ以上に同時申込。承認率向上+金利交渉力アップ。

よくある質問(FAQ)

Q. 市街化調整区域でフラット35は借りられますか?

A. 条件付きで借りられます。フラット35は 「再建築可」かつ住宅金融支援機構の物件基準を満たせば調整区域でも融資対象。承認率約40%。都市計画法34条特例該当の証明書類が必須。

Q. JAバンクが市街化調整区域に強いのはなぜですか?

A. 農村地域の住宅ローン融資が主力業務のため。地域の都市計画法34条特例の運用に精通し、農家住宅・分家住宅等の融資実績多数。承認率約60%(全金融機関中最高)。

Q. 再建築不可の物件は絶対に住宅ローン組めませんか?

A. 原則組めません。担保価値ゼロ評価のため。例外として ノンバンク系の高金利商品(年率5〜10%)なら融資可能なケースあり。フラット35・都市銀行・地銀・信金・JAでは絶対不可。

Q. 市街化調整区域の中古住宅を買う時の住宅ローンは?

A. 再建築可・既存宅地・34条特例該当であれば組めます。築年数が古いと耐震基準で評価減。建築年昭和56年以前なら耐震診断書が必要。中古は新築より承認率が10〜20%低下。

Q. 市街化調整区域の住宅ローンの金利は高いですか?

A. 市街化区域と同金利(変動0.5〜1.2%、固定1.2〜2.5%)。ただし 担保評価減で借入額が制限される(物件価格の50〜70%が上限)ため、自己資金を多めに用意する必要あり。

Q. 自己資金はいくら用意すべきですか?

A. 物件価格の20〜30%が目安。市街化区域(10〜20%)より多めが必要。例:3,000万円の物件なら自己資金600〜900万円。理由は 担保評価減で融資額の上限が低いため。

Q. 市街化調整区域の住宅ローン審査に必要な書類は?

A. 通常書類に加えて以下が必須:(1) 開発許可証(新築)、(2) 既存宅地証明(既存住宅)、(3) 都市計画法34条特例該当証明(分家住宅等)、(4) 建築確認済証、(5) 検査済証。

Q. ローン承認後に都市計画変更で逆線引きされたら?

A. 既存ローンへの影響なし。逆線引き(調整区域→市街化区域への変更)は資産価値向上なのでむしろ有利。逆に 市街化区域→調整区域への変更は既存不適格となり、ローン継続中の借換が困難に。

Q. 住宅ローン控除は市街化調整区域でも受けられますか?

A. 受けられます。住宅ローン控除(年末残高×0.7%)は土地の用途地域に関係なく、住宅の床面積50㎡以上等の要件を満たせば適用可能。最大13年間で約400万円の節税。

住宅ローンを通すために今日からできる3つの行動

- 市町村都市計画課で建築可否照会:無料で物件の再建築可否を確認

- JA・地銀・フラット35の3つに同時事前審査:承認率向上+金利交渉力アップ

- 行政書士に都市計画法34条特例該当性チェック依頼:正確な該当判定+書類整備

ご相談は無料で承ります

お電話でのご相談は

『070-9044-9364』へおかけください。