結論:市街化調整区域の土地・建物を相続したら、7ステップで手続きを進めます。相続登記(2024年4月から義務化・3年以内)、相続税申告(10ヶ月以内)が必須。市街化調整区域は 相続税評価額が市街化区域の1/3〜1/10と安い反面、処分の選択肢が限定的。相続後の選択肢は ①建て替え(34条特例該当時)/②売却(買い手限定)/③保有(固定資産税安い)の3つです。

この記事でわかること

- 市街化調整区域の相続発生後の 7ステップ

- 相続の 重要期限(3ヶ月・4ヶ月・10ヶ月)

- 市街化調整区域の 相続税評価の特殊性(倍率方式・路線価方式)

- 相続後の3つの選択肢(建て替え・売却・保有)の比較

- 結設計の千葉県内房5市での実務経験から3パターンの想定実例

- 納税猶予制度の活用方法

- 失敗しやすい4つのミス

ご相談は無料で承ります

お電話でのご相談は

『070-9044-9364』へおかけください。

市街化調整区域の相続発生後の7ステップ

- 死亡届の提出:被相続人の死亡から7日以内に市町村へ

- 相続人の確定:戸籍謄本を遡って法定相続人を特定

- 遺産の調査:不動産(市街化調整区域含む)・預貯金・有価証券等を一覧化

- 遺言書の確認:自筆証書遺言の場合は家庭裁判所で検認

- 遺産分割協議:相続人全員での協議+遺産分割協議書の作成

- 相続登記:法務局で名義変更(2024年4月から3年以内の義務化)

- 相続税申告・納付:相続開始から 10ヶ月以内に税務署へ

各ステップで 司法書士・税理士のサポートを受けるのが効率的。市街化調整区域は処分困難なため、相続段階で 建築士・行政書士も加えた4専門家チームでの対応が理想。

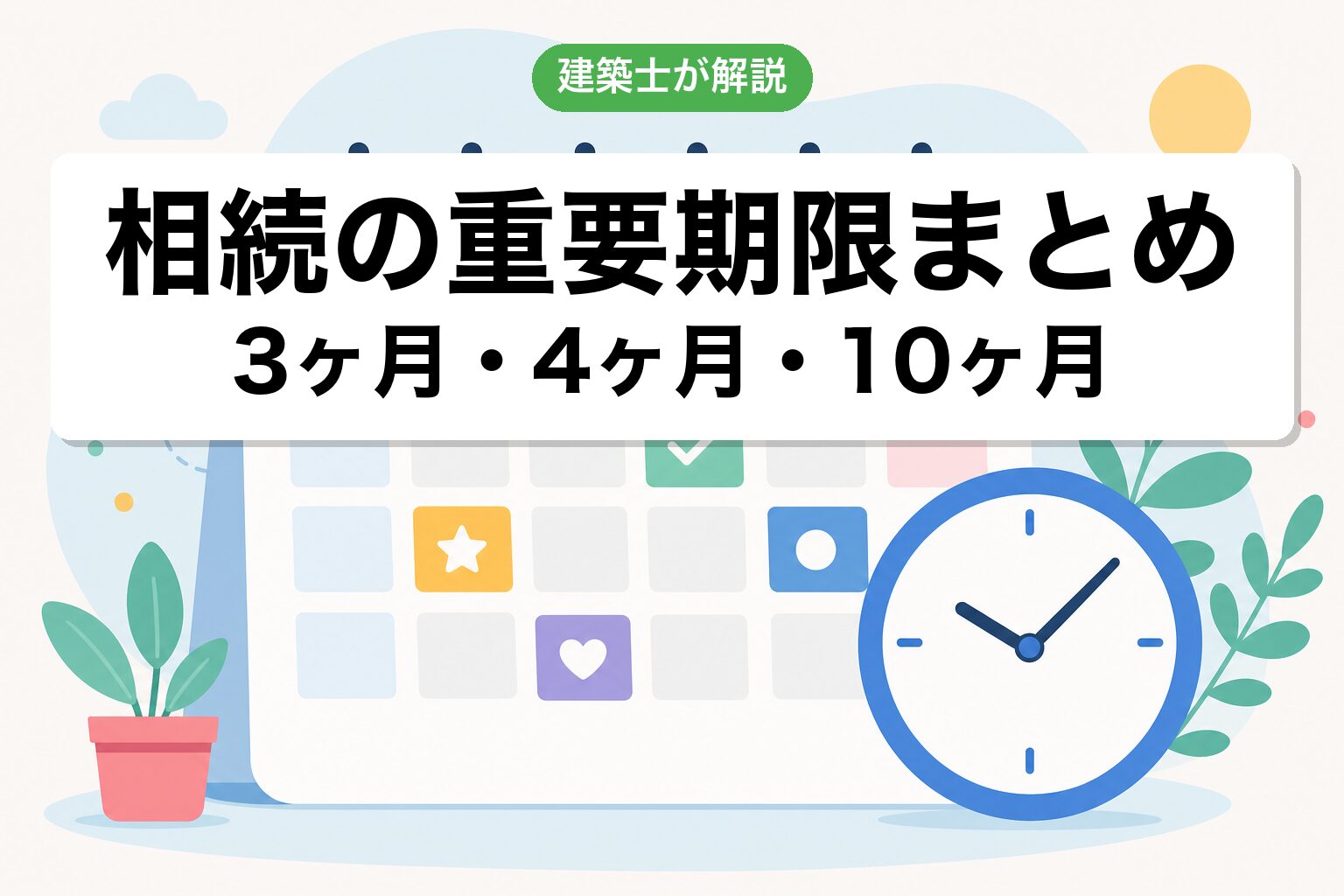

相続の重要期限まとめ

| 期限 | 手続き | 遅延ペナルティ |

|---|---|---|

| 7日 | 死亡届 | 過料 |

| 3ヶ月 | 相続放棄・限定承認(家裁) | 単純承認とみなされる |

| 4ヶ月 | 被相続人の準確定申告 | 延滞税・無申告加算税 |

| 10ヶ月 | 相続税申告・納付 | 延滞税・無申告加算税 |

| 3年 | 相続登記(2024年4月義務化) | 10万円以下の過料 |

2024年4月から相続登記が義務化されました。正当な理由なく3年以内に登記しないと10万円以下の過料が科されます。

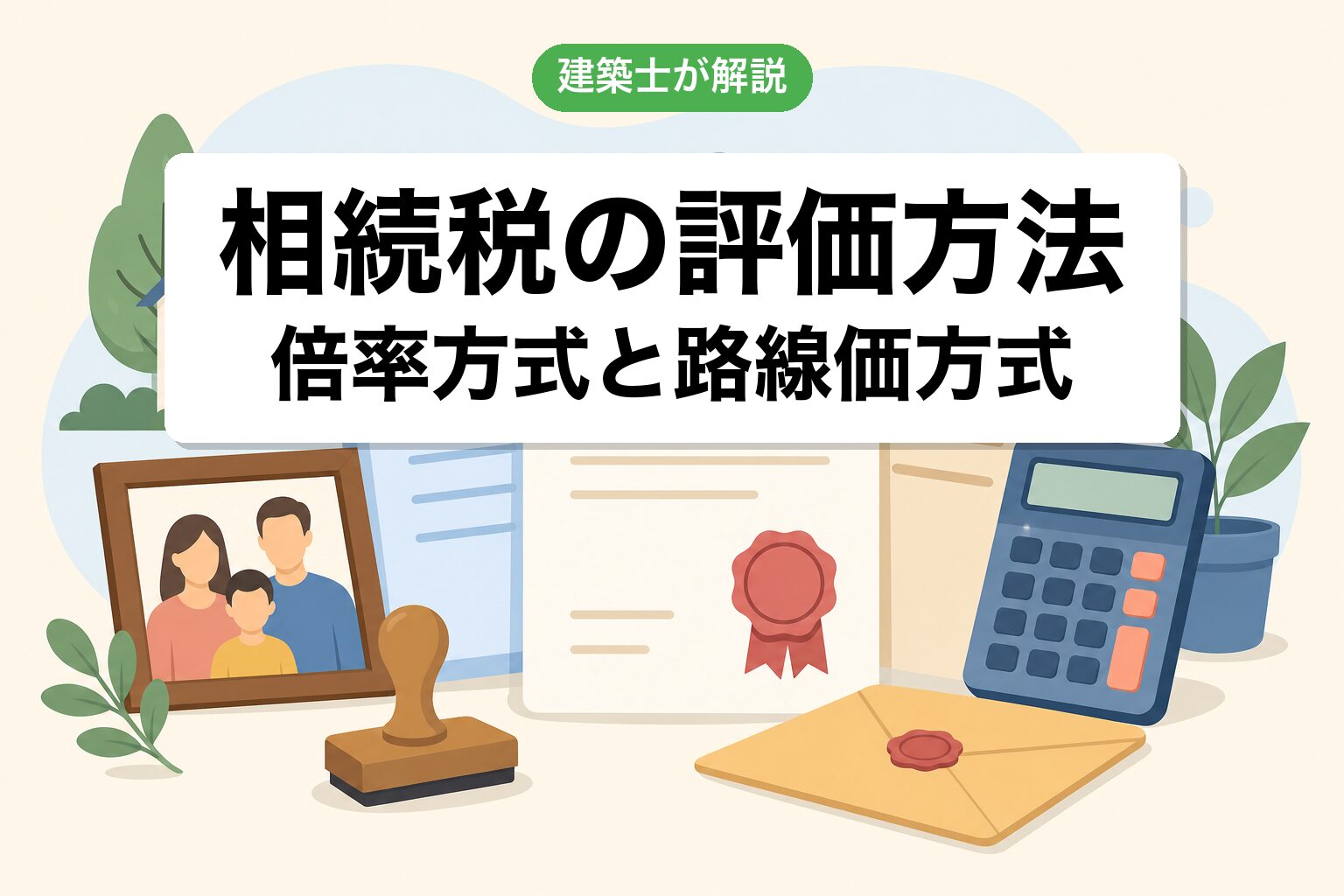

市街化調整区域の相続税評価の特殊性

評価方法は2種類(倍率方式・路線価方式)

- 倍率方式:固定資産税評価額 × 評価倍率(市街化調整区域はこちらが中心)

- 路線価方式:路線価 × 補正率 × 面積(市街化区域中心)

市街化調整区域の評価額目安

| 区分 | 100坪の評価額目安 | 相続税 |

|---|---|---|

| 市街化調整区域 農地 | 10〜100万円 | 基礎控除内で非課税多 |

| 市街化調整区域 既存宅地 | 100〜500万円 | 基礎控除内で非課税多 |

| 市街化区域 宅地(参考) | 500〜5,000万円 | 課税対象になりやすい |

相続税の基礎控除

3,000万円+600万円×法定相続人数。例:相続人3人なら4,800万円までは非課税。市街化調整区域の土地は基礎控除内で非課税になるケースが多いです。

相続後の3つの選択肢

選択肢1:建て替え(34条特例該当なら可)

市街化調整区域でも 34条特例4ルート(11号既存集落・12号自己用住宅・14号開発審査会・既存宅地)に該当すれば建て替え可能。既存宅地の建て替えは最短ルート(2〜4ヶ月)。詳細は 市街化調整区域 建て替え 参照。

選択肢2:売却(買い手限定だが可能)

市街化調整区域の土地は買い手が限定(地縁者・農家・専門業者)。市街化区域の1/3〜1/10の価格での売却が一般的。詳細は 市街化調整区域の売却 参照。

選択肢3:保有(固定資産税が安いため負担小)

市街化調整区域の固定資産税は 市街化区域の1/10程度。免税点(30万円未満)に該当すれば非課税。保有コストが低いため、急いで処分しないという選択も合理的です。

千葉県内房5市での想定実例3パターン

※下記は結設計が 千葉県内房5市(木更津・君津・袖ケ浦・市原・富津)と千葉市で64年・累計4,760件超の実務をベースとした想定実例です。

想定パターン1:木更津市・既存宅地の相続後建て替え(300㎡)

- 相続税評価額:約200万円(基礎控除内で非課税)

- 建て替え期間:約6〜8ヶ月(既存宅地証明1ヶ月+本申請3ヶ月+建築4ヶ月)

- 想定費用:申請関連40〜80万円+造成・接道80〜150万円+建物本体1,800万円=約1,920〜2,030万円

想定パターン2:袖ケ浦市・農地相続後の34条12号自己用住宅建築(400㎡)

- 相続税評価額:約30万円(基礎控除内で非課税)

- 建築期間:約9〜11ヶ月(事前協議2ヶ月+本申請5ヶ月+建築4ヶ月)

- 想定費用:申請関連90〜130万円+造成・接道200〜290万円+建物本体1,800万円=約2,090〜2,220万円

想定パターン3:市原市・調整区域内農地の相続後売却(500㎡)

- 相続税評価額:約50万円(基礎控除内で非課税)

- 売却期間:約2〜4ヶ月(買い手探し+3条許可1〜2ヶ月)

- 想定売却価格:1㎡500円×500㎡=25万円

- 諸経費:行政書士10〜15万円+登記5万円=約15〜20万円

納税猶予制度の活用方法

農地の相続税納税猶予制度

相続した農地で 農業を継続する場合、相続税の納税が猶予される制度。20年以上の営農継続(市街化区域内は終身)で猶予税額が免除されます。

| 項目 | 内容 |

|---|---|

| 対象 | 相続した農地での継続営農 |

| 猶予期間 | 市街化調整区域:20年以上で免除/市街化区域:終身 |

| 取消事由 | 営農中止・農地転用・第三者売却 |

| 活用のメリット | 数百万円〜数千万円の相続税負担を回避 |

詳細は 農地の相続税|納税猶予制度 参照。

小規模宅地等の特例

被相続人が居住していた宅地(自宅)は 330㎡まで80%減額。市街化調整区域の既存宅地(自宅)でも適用可能。

失敗しやすい4つのミス

ミス1:相続登記を放置する

2024年4月から相続登記が 3年以内の義務化。放置すると 10万円以下の過料。長期放置すると相続人が枝分かれして手続きが極めて複雑になります。

ミス2:市街化調整区域の特殊性を見落とす

「建てられる」と思って相続し、後で「34条特例該当しない」と判明するケース。相続段階で 建築士+行政書士に該当判定を依頼すべき。

ミス3:相続税の納税猶予を活用しない

農地を含む相続では 納税猶予制度の活用で数百万〜数千万円の節税が可能。税理士に相談前に申告期限を迎えるとアウト。

ミス4:相続人間の分割協議で揉める

市街化調整区域は 分割しにくい・換金しにくいため相続人間の分割協議で揉めやすい。遺言書での明確な分割指定または相続発生前の家族会議が重要。

よくある質問(FAQ)

Q. 市街化調整区域の相続でまず何をすればいいですか?

A. 3つを並行で進めます。①死亡届の提出(7日以内)、②司法書士・税理士への初回相談、③市町村の都市計画課で 34条特例該当判定の照会。相続税の基礎控除(3,000万円+600万円×相続人数)内なら非課税の可能性が高いです。

Q. 市街化調整区域の相続税はいくらかかりますか?

A. 多くの場合非課税です。市街化調整区域の評価額は市街化区域の1/3〜1/10と安く、100坪の農地で10〜100万円程度。相続税の基礎控除(最低3,600万円)内に収まるケースが多いです。

Q. 市街化調整区域の相続登記はいつまでに必要ですか?

A. 2024年4月から3年以内が義務化されました。正当な理由なく3年以内に登記しないと 10万円以下の過料が科されます。早めの登記がベスト。

Q. 市街化調整区域の相続税評価はどう計算されますか?

A. 倍率方式(固定資産税評価額×評価倍率)が中心です。市街化区域では路線価方式が使われますが、市街化調整区域は倍率方式で評価されます。評価倍率は国税庁の路線価図・評価倍率表で確認可能。

Q. 相続した市街化調整区域は建て替えできますか?

A. 条件付きで可能です。34条特例4ルート(11号既存集落・12号自己用住宅・14号開発審査会・既存宅地)のいずれかに該当する必要があります。既存宅地での建て替えが最短ルート(2〜4ヶ月)。

Q. 相続した市街化調整区域は売却できますか?

A. できます。ただし買い手が限定(地縁者・農家・専門業者)で、価格は市街化区域の1/3〜1/10程度。期間は2〜6ヶ月が目安。詳細は 市街化調整区域の売却 参照。

Q. 市街化調整区域の農地を相続した場合の納税猶予とは?

A. 農業を継続することで相続税の納税が猶予される制度です。市街化調整区域内農地は20年以上の営農継続で免除、市街化区域内農地は終身営農で免除。数百万〜数千万円の節税効果があります。

Q. 相続した市街化調整区域の処分が難しい場合は?

A. 4つの選択肢:①そのまま保有(固定資産税安く負担小)、②農地バンクに貸付(賃料収入)、③相続土地国庫帰属制度(10万円〜の負担金で国に引き取ってもらう)、④親族・近隣への譲渡。

Q. 市街化調整区域の相続で相続人間が揉めやすい理由は?

A. 分割しにくい・換金しにくい・建築制限があるため、相続人間で「いらない」と押し付け合いになりがち。相続発生前の家族会議+遺言書での明確な分割指定が重要です。

市街化調整区域を相続したら今日からできる3つの行動

- 司法書士・税理士に初回相談:相続登記+相続税申告のスケジュール確認

- 市町村の都市計画課で34条特例該当判定を照会:建て替え・売却の選択肢を把握

- 建築士+行政書士のワンストップ事務所に無料相談:建て替え/売却/保有の3択を専門家と検討

ご相談は無料で承ります

お電話でのご相談は

『070-9044-9364』へおかけください。

📚 相続後に建て替え検討の方はこちら(開発許可・34条特例の全体像)