結論:農地の固定資産税は 「固定資産税評価額 × 1.4%」で計算されます。ただし農地は 3類型(一般農地・市街化区域農地・生産緑地)で評価方法が異なり、一般農地は宅地の1/100程度と非常に安価、市街化区域農地は宅地並みに評価されるため税負担が大きくなります。一般的な100坪の一般農地で 年額500〜5,000円、市街化区域農地は 年額3〜30万円が目安です。

この記事でわかること

- 農地の固定資産税の 基本計算式(評価額 × 1.4%)

- 3類型(一般農地/市街化区域農地/生産緑地)の 評価方法と税率の違い

- 評価額の調べ方(固定資産税評価証明書の取得手順)

- 面積別の 税額シミュレーション(100坪・300坪・1,000坪)

- 税額が高い時の 4つの対処(転用・売却・農地バンク・保留)

- 千葉県内房5市の固定資産税課窓口

📝 農地の固定資産税 結論サマリー

| 基本計算式 | 固定資産税評価額 ×1.4%(標準税率) |

|---|---|

| 3類型の評価 | ①一般農地(安)/②市街化区域農地(高)/③生産緑地(特例) |

| 100坪の目安 | 一般農地 500〜5,000円/年/市街化区域農地 3〜30万円/年 |

| 免税点 | 評価額 30万円未満は固定資産税が課税されない |

| 高い時の対処 | ①宅地に転用 ②売却 ③農地バンク貸付 ④保留 |

| 初手アクション | 市役所税務課で 固定資産税評価証明書を取得(300円) |

📚 固定資産税が高い→転用を検討の方はこちら(千葉県の農地転用の全体像)

農地の3類型と固定資産税の違い

農地は 立地と用途により3つに分類され、固定資産税の評価方法と税負担が大きく異なります。

| 類型 | 立地 | 評価方法 | 税負担 |

|---|---|---|---|

| 一般農地 | 市街化調整区域 非線引き区域 | 農地評価(収益還元法) | 低(宅地の1/100程度) |

| 市街化区域農地 | 市街化区域 | 宅地並み評価(地価×0.55程度) | 高(宅地と同等) |

| 生産緑地 | 市街化区域内の指定地 | 農地評価(特例) | 低(一般農地と同等) |

キーポイント:市街化区域内の農地は 原則「宅地並み評価」で税負担が重い。生産緑地指定を受けると一般農地並みの低税負担になりますが、30年間の営農義務が課されます。

農地の固定資産税の計算方法

基本計算式

固定資産税 = 固定資産税評価額 × 1.4%(標準税率)

1.4%は 地方税法の標準税率で、市町村により0.1〜0.2%上下することがあります。さらに 都市計画税(0.3%)が市街化区域内では追加で課税されます。

一般農地の評価額の目安

- 農地評価額:1㎡あたり10〜100円(地域差大)

- 100坪(330㎡):評価額 3,300〜33,000円 → 税額 46〜462円/年(免税点未満なら0円)

市街化区域農地の評価額の目安

- 宅地並み評価額:1㎡あたり3,000〜30,000円(路線価による)

- 100坪(330㎡):評価額 99万〜990万円 → 税額 13,860〜138,600円/年

免税点

同一市町村内の同一所有者の 固定資産税評価額の合計が30万円未満の場合、固定資産税は 課税されません(免税点)。小規模な一般農地はこれに該当し、固定資産税が「かからない」ケースが多いです。

農地の評価額の調べ方

方法1:固定資産税評価証明書の取得

- 対象農地の所在市町村の 税務課(市民税課・固定資産税課)に申請

- 身分証明書持参で窓口申請または郵送請求

- 1筆あたり 300円で証明書発行

方法2:固定資産税の納税通知書を確認

毎年4〜6月に送付される 固定資産税納税通知書には、所有する全筆の評価額・税額が記載されています。手元に通知書があれば自分の農地の評価額は即確認可能。

方法3:固定資産課税台帳の閲覧

所有者本人なら市役所で 固定資産課税台帳を閲覧可能。期間(4〜5月)限定で無料閲覧できる市町村もあります。

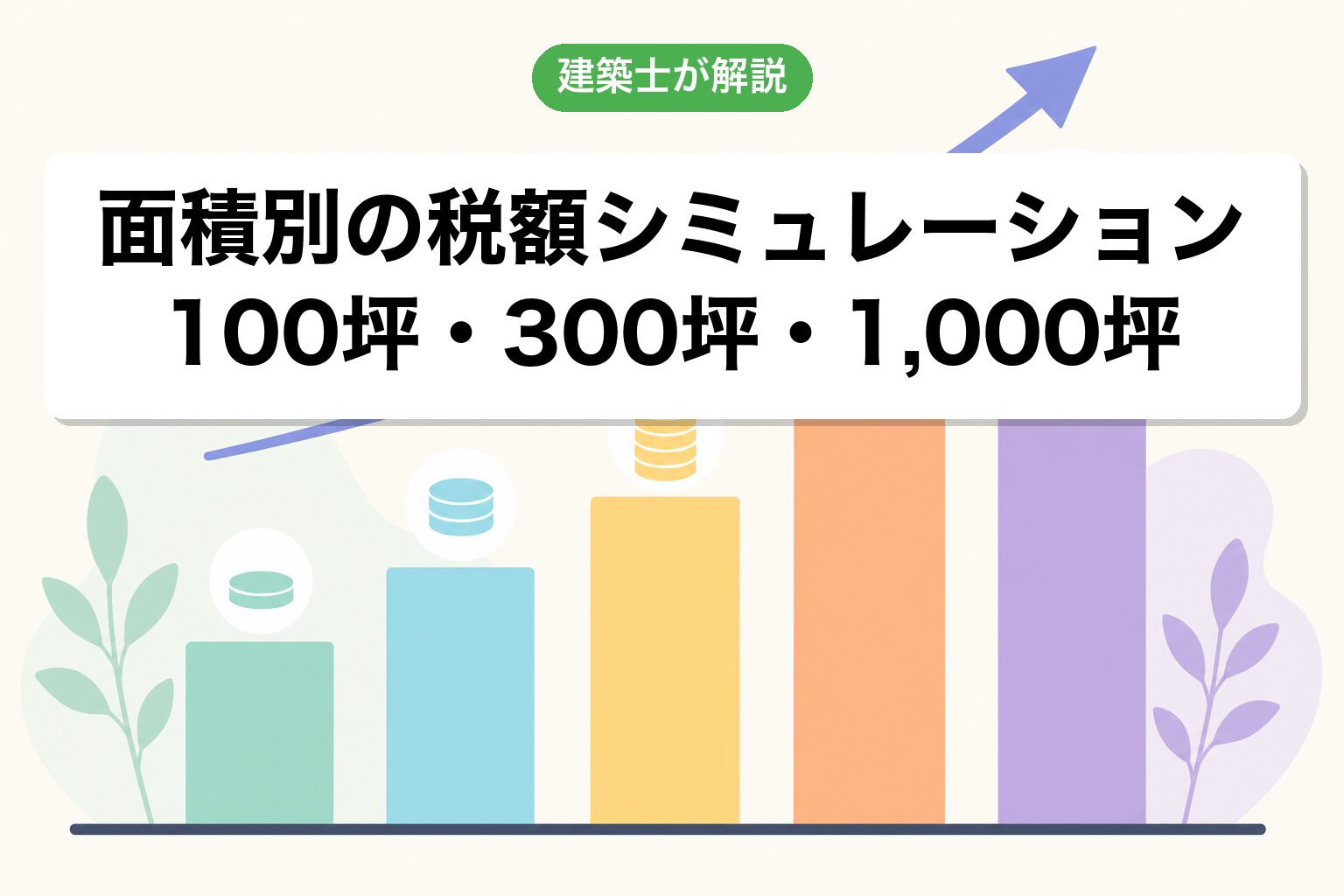

面積別の税額シミュレーション

千葉県内房5市(木更津・君津・袖ケ浦・市原・富津)の 標準的な評価額をもとにした目安です。実額は地域・地目・土地の現況で変動します。

一般農地(市街化調整区域)

| 面積 | 評価額目安 | 固定資産税 | 免税点判定 |

|---|---|---|---|

| 50坪(165㎡) | 5,000〜25,000円 | 免税点未満で0円 | 非課税 |

| 100坪(330㎡) | 10,000〜50,000円 | 免税点未満で0円 | 非課税の可能性高 |

| 300坪(990㎡) | 30,000〜150,000円 | 免税点超〜2,100円 | 課税対象 |

| 1,000坪(3,300㎡) | 100,000〜500,000円 | 1,400〜7,000円 | 課税対象 |

| 1反(10,000㎡) | 300,000〜1,500,000円 | 4,200〜21,000円 | 課税対象 |

市街化区域農地(宅地並み評価)

| 面積 | 評価額目安 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 50坪(165㎡) | 50万〜500万円 | 7,000〜70,000円 | 1,500〜15,000円 |

| 100坪(330㎡) | 99万〜990万円 | 13,860〜138,600円 | 2,970〜29,700円 |

| 300坪(990㎡) | 297万〜2,970万円 | 41,580〜415,800円 | 8,910〜89,100円 |

市街化区域農地は税負担が桁違いに重いのが分かります。これが「市街化区域の農地は転用または売却される傾向」がある理由です。

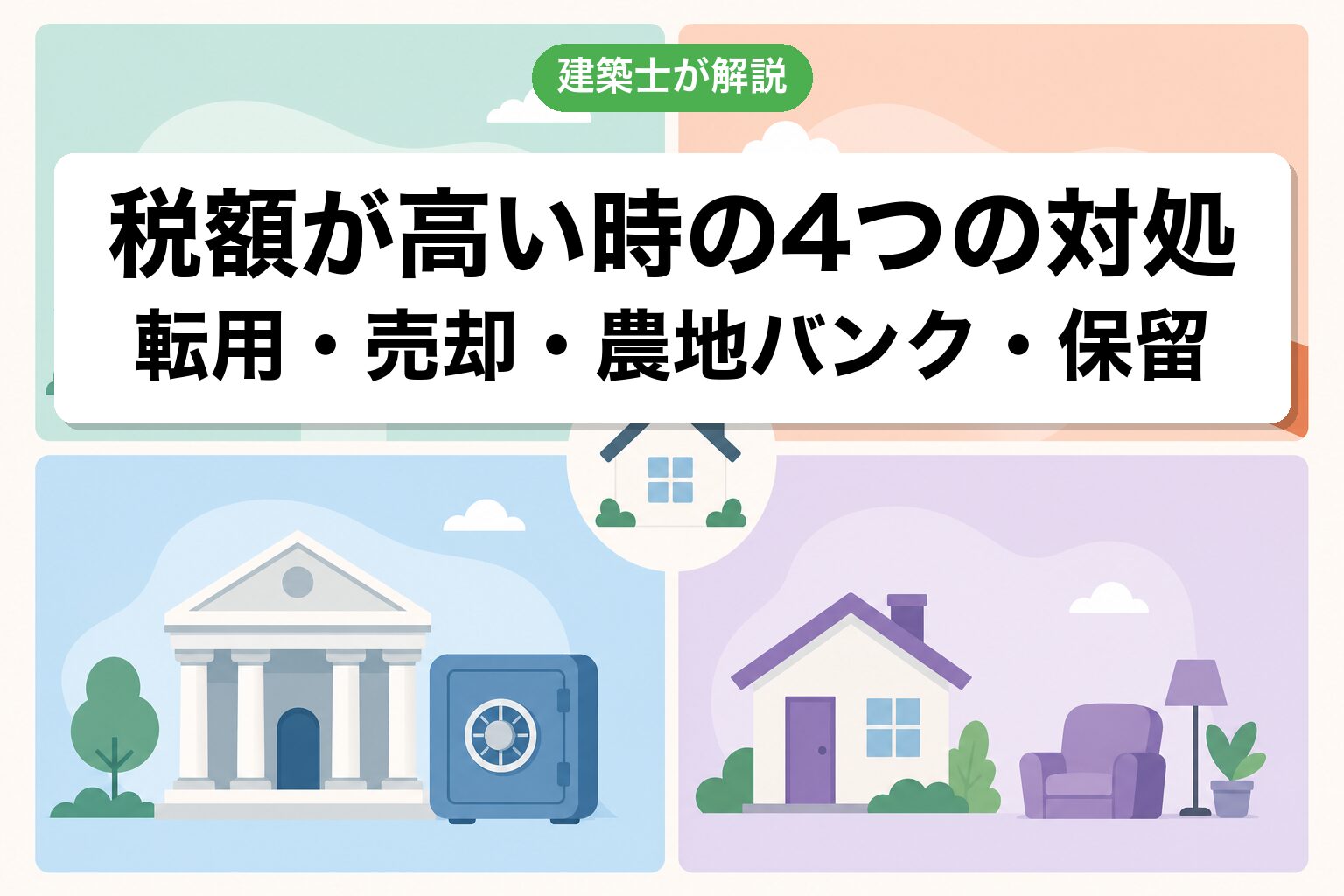

農地の固定資産税が高い時の4つの対処

対処1:宅地に転用する(農地法5条+開発許可)

農地を宅地に 農地転用5条+開発許可で転用すれば、宅地として固定資産税の住宅用地特例(評価額1/6)が使え、結果として税負担が抑えられるケースがあります。転用費用は50〜700万円のため、税額減効果と比較検討が必要。詳細は 農地転用 千葉県でおすすめの建築士事務所 参照。

対処2:売却する(農地法3条許可)

農業継続が難しいなら 農地のまま売却(3条許可)または 転用込み売却(5条許可)が選択肢。買い手は近隣農家・専門業者など。農地の売却 参照。

対処3:農地バンクに貸し付ける

農地中間管理機構(農地バンク)への貸付で、固定資産税の軽減特例が使える市町村があります。10年以上の長期貸付で軽減率が大きい。詳細は 農地バンク 参照。

対処4:そのまま保有(小規模なら免税点活用)

免税点(30万円未満)を活用する戦略。同一市町村内の所有農地評価額合計を30万円未満に抑えれば固定資産税は非課税です。

千葉県内房5市の固定資産税課窓口

| 市 | 窓口 | 電話 |

|---|---|---|

| 木更津市 | 資産税課 | 0438-23-8316 |

| 君津市 | 資産税課 | 0439-56-1262 |

| 袖ケ浦市 | 課税課 | 0438-62-2111 |

| 市原市 | 資産税課 | 0436-23-9819 |

| 富津市 | 税務課 | 0439-80-1217 |

農地の固定資産税で失敗しやすい4つのミス

ミス1:市街化区域内の農地を放置して税負担増

市街化区域内の農地は宅地並み評価。年間10〜30万円の税負担が10年で100〜300万円。早期に転用・売却・生産緑地指定の検討が必要。

ミス2:相続したまま名義変更を放置

相続登記未了の農地でも固定資産税は 相続人連帯で課税。名義変更を放置すると相続人全員の負担になり、後の売却・転用も困難に。

ミス3:地目だけで判断する

登記簿上「畑」でも実際は雑草地・原野化している場合、現況課税で雑種地扱いになるケースあり。逆に「山林」登記でも農地として課税されることも。納税通知書での課税地目を確認すべき。

ミス4:免税点ギリギリで取引を判断

免税点(30万円未満)は 同一市町村内の所有資産合計で判定。新規取得・分筆で合計が30万円超えると突然課税対象に。

よくある質問(FAQ)

Q. 農地の固定資産税はいくらですか?

A. 3類型で大きく異なります。一般農地(市街化調整区域)は100坪で年額500〜5,000円(免税点未満で非課税のことも多い)。市街化区域農地は宅地並み評価で100坪あたり年額3〜30万円。生産緑地は一般農地と同等で低額です。

Q. 農地の固定資産税はかからないと聞いたのですが本当ですか?

A. 条件次第で正しいです。一般農地(市街化調整区域)の小規模な土地は、固定資産税評価額の合計が 30万円未満で「免税点」に該当し、固定資産税が課税されません。ただし市街化区域農地は宅地並み評価で必ず課税されます。

Q. 農地の固定資産税の計算方法は?

A. 固定資産税評価額 × 1.4%(標準税率)です。市街化区域内ではさらに 都市計画税 × 0.3%が追加。評価額は3年に1度の評価替えで見直され、市役所税務課で「固定資産税評価証明書」を取得すれば自分の農地の評価額が分かります。

Q. 市街化区域の農地と市街化調整区域の農地で固定資産税はどれくらい違いますか?

A. 桁違いに違います。同じ100坪でも市街化調整区域の一般農地は年額数百〜数千円、市街化区域農地は年額数万〜数十万円。市街化区域農地は宅地並み評価で、宅地と同等の税負担となるためです。

Q. 農地の固定資産税が高いのですが対処法はありますか?

A. 4つの対処:①宅地に転用して住宅用地特例を活用、②農地のまま売却または転用込み売却、③農地バンクに貸付して軽減特例活用、④小規模に分筆して免税点活用。状況により最適な対処が異なります。

Q. 農地から宅地に転用すると固定資産税は安くなりますか?

A. 場合によります。転用後に住宅を建てれば「住宅用地特例(評価額1/6)」で安くなりますが、何も建てない更地のままなら宅地評価で かえって高くなることがあります。転用前に税額シミュレーション必須。

Q. 生産緑地とは何ですか?固定資産税はどうなりますか?

A. 市街化区域内の農地を計画的に保全するため指定される制度。指定を受けると 固定資産税は一般農地並み(宅地評価の1/100程度)に軽減されますが、30年間の営農義務が課されます。

Q. 農地の固定資産税の納付通知が来ないのはなぜですか?

A. 免税点(評価額30万円未満)に該当している可能性が高いです。同一市町村内の所有資産の評価額合計が30万円未満なら固定資産税は非課税で、通知書も送られません。市役所税務課で課税状況を確認できます。

Q. 農地を相続したら固定資産税はいつから払いますか?

A. 相続が発生した翌年から相続人に課税されます。相続登記が未了でも、相続人代表者へ送付される納税通知書に基づき、相続人全員の連帯責任で納付義務が発生します。早期の相続登記をおすすめします。

農地の固定資産税で今日からできる3つの行動

- 納税通知書を確認:3類型のどれに該当するか、評価額・税額を把握

- 市役所税務課で固定資産税評価証明書を取得:300円・30分で公的書類取得

- 転用・売却・農地バンクの選択肢を専門家に無料相談:建築士+行政書士のワンストップ事務所で対処策をまとめて検討